Sauliaus Lapėno tinklaraštis Sauliaus Lapėno straipsniai ir pozicija.

Sauliaus Lapėno tinklaraštis Sauliaus Lapėno straipsniai ir pozicija.

Susiję straipsniai

UAB TRATC REIKALAUJA PAPILDOMŲ PINIGŲ IŠ GYVENTOJŲ KIŠENĖS, BET IR VĖL „UŽMIRŠO“ PATEIKTI EKONOMIŠKAI PAGRĮSTUS SKAIČIUS.

UAB TRATC REIKALAUJA PAPILDOMŲ PINIGŲ IŠ GYVENTOJŲ KIŠENĖS, BET IR VĖL „UŽMIRŠO“ PATEIKTI EKONOMIŠKAI PAGRĮSTUS SKAIČIUS.

Prieš kelias dienas UAB Tauragės regiono atliekų tvarkymo centro (toliau – UAB TRATC) direktorius atsiuntė į savivaldybę ultimatyvų reikalavimą ne tik pakelti atliekų surinkimo ir tvarkymo įkainį, bet ir grasinimą teismu, jei mūsų savivaldybė skubiai nesumokės sąskaitos už paslaugas pagal pageidaujamą didesnį įkainį už atliekų sutvarkymą. Reikalavimą TRATC direktorius grindžia anksčiau priimtais politiniais susitarimais ir Koncesijos sutarties tarp TRATC ir savivaldybės 72 punktu.

Tačiau ar tai pagrįsti reikalavimai? Ar tikrai mūsų gyventojai turi mokėti daugiau? O gal atvirkščiai – nuo 2012 metų mes reguliariai ir be jokio ekonominio pagrindimo permokam šiai įmonei, kuri pasinaudodama tuo, kad nebuvo vykdoma UAB TRATC veiklos efektyvumo kontrolė, stumia mus į skolų bedugnę? Įmonei, kurios vadovai priešinasi visa apimtimi įgyvendinti principą „teršėjas moka“ ir tai neabejotinai virs baudomis už ES priimtų sprendimų nevykdymą, o tai lems dar didesnius tarifus mūsų gyventojams?

Laikraštyje „Verslo žinios“, Ema Būtėnienė – advokatų kontoros LAWIN advokatė teigia: „Bauda už neįvykdytas atliekų tvarkymo užduotis Lietuvos atveju galėtų siekti nuo 700 iki 44.000 Eur per dieną.“ („Verslo žinios“ – Lietuvą gali užgriūti nemalonumai dėl nesutvarkytų pakuočių atliekų. 2014.10.23 http://laikrastis.vz.lt/index.php?act=mprasa&sub=article&id=78528 ) Štai tokia gali tapti reali kaina dėl neefektyvios UAB TRATC veiklos. Esate pasirengę už tai sumokėti?

Daugelis nesupranta, kad krizė UAB TRATC mažai skiriasi nuo buvusios krizės Kipre ir tebesitęsiančios krizės Graikijoje. Kipre krizė buvo suvaldyta tik dėka įgyvendintų reformų, kai visos išlaidos tapo griežtai kontroliuojamos. O Graikijoje panašios reformos buksuoja ir krizė tęsiasi. Krizė TRATC-e tai mūsų Graikija: verslo modelio nebuvimas, nepriklausomos kontrolės trūkumas, nekompetencija ir pernelyg didelės išlaidos. Problema tik tame, kad tie kas privalo priimti sprendimus, aklai tiki bet kokiu popieriumi, bet kokia ataskaita, bet kokiu reikalavimu, kurį pateikia šios nuostolingos įmonės administracija. Galite įsivaizduoti, kaip susiklostę būtų reikalai Kipre, jei krizės likvidatoriai elgtųsi taip pat?

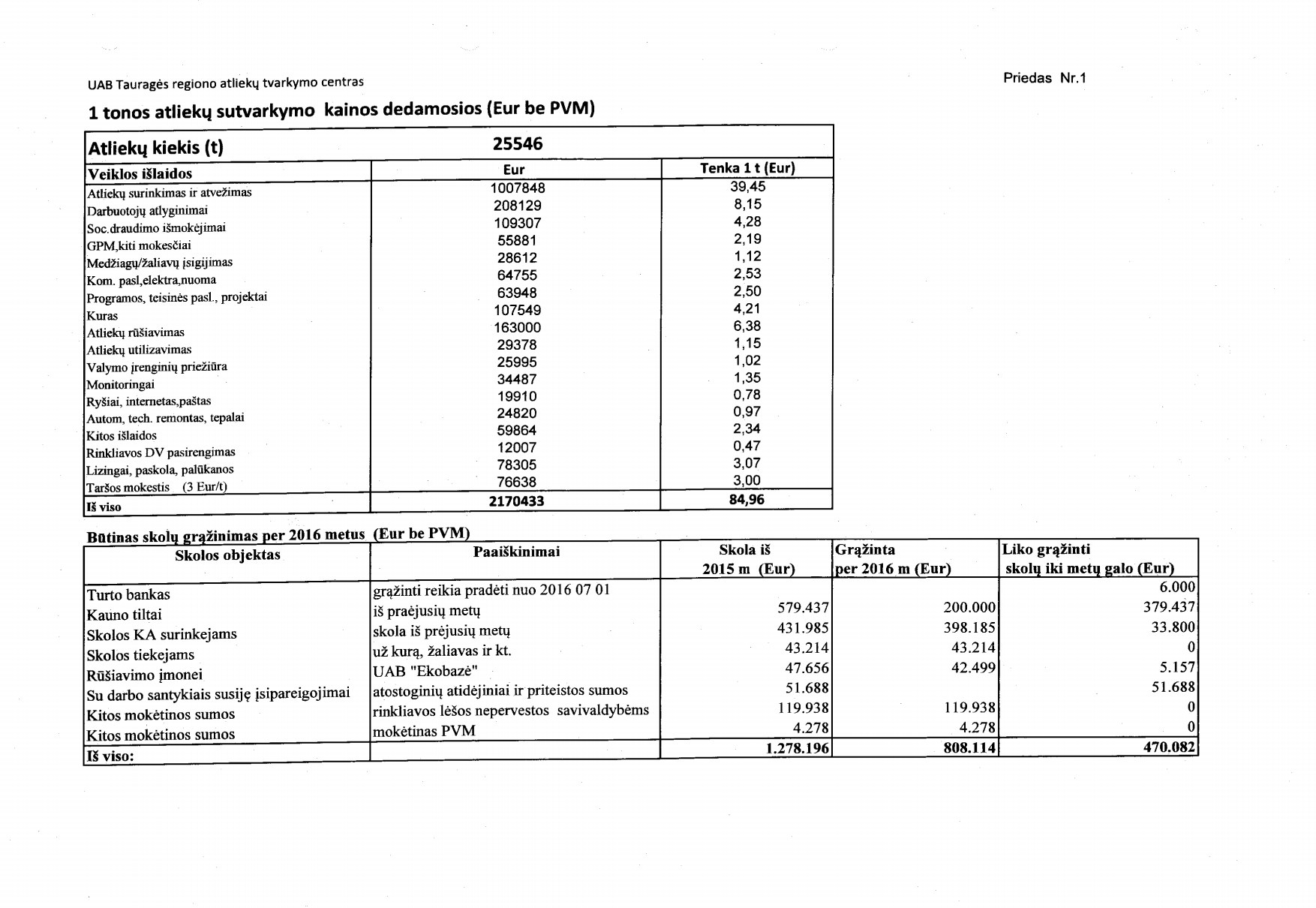

Jus turėtų nustebinti faktas, kad per visą UAB TRATC egzistavimo laikotarpį nė karto nebuvo atliktas nepriklausomas šios įmonės veiklos efektyvumo auditas. Negana to, šios įmonės administracija iki šiol taip ir nepateikė savivaldybei (savo steigėjai) elementarios informacijos apie vienos tonos surinkimo ir sutvarkymo savikainą, be kurios neįmanoma nustatyti, kiek ekonomiškai pagrįsti reikalavimai didinti įkainį. Net UAB TRATC užsakytoje Galimybių studijoje, kurios dėka buvo nustatytas šiuo metų galiojantis įkainis ir reikalavimuose didinti esamą įkainį, apie tai net neužsimenama. Iš mūsų savivaldybės reikalaujama padidinti įkainį be jokio ekonominio pagrindimo, pagal nemokšiškai surašytą reikalavimą, prieštaraujantį ne tik finansinės atskaitomybės reikalavimams, bet ir sveikai nuovokai.

Problema tame, kad savivaldybės tarybos nariai, kaip ir savivaldybių-dalininkių akcijas atstovaujantys TRATC valdybos nariai, negauna objektyvios informacijos išskyrus tą, kurią jiems pateikia TRATC vadovai. O tai lemia užsitęsusios krizės TRATC-e gilėjimą, naujus nuostolius ir atliekų surinkimo ir tvarkymo įkainių neišvengiamą didėjimą jau artimiausiu metu.

Net jei nekreipsime dėmesio į tai, kad UAB TRATC direktorius ketina paduoti į teismą savo steigėją-akcininką, verta prisiminti, kad pagal Koncesijos sutarties tarp TRATC ir savivaldybės 47 punktą: „Koncesininkas sudaro Jurbarko rajono savivaldybės atliekų turėtojų apskaitą (registrą) ir renka Vietinę rinkliavą vadovaudamasis Jurbarko rajono savivaldybės tarybos sprendimu patvirtintais Vietinės rinkliavos už komunalinių atliekų surinkimą ir tvarkymą nuostatais.“

Tai reiškia, kad kol kas demokratijos principų niekas neatšaukė ir įmonė privalo vykdyti Jurbarko rajono savivaldybės tarybos sprendimus.

Savo reikalavime UAB TRATC direktorius nepagrįstai remiasi Koncesijos sutarties 72 punktu: „Jeigu Savivaldybės taryba, nenurodydama pagrįstų motyvų, neatsižvelgs į ekonomiškai pagrįstus Koncesininko Vietinės rinkliavos dydžio skaičiavimus ir vienašališkai nustatys Vietinės rinkliavos dydį, nepadengiantį visų atliekų surinkimo ir tvarkymo kaštų, šių kaštų skirtumas bus dengiamas iš savivaldybės biudžeto lėšų“, matydamas galimybę eilinį kartą išsireikalauti mokesčių mokėtojų pinigų iš savivaldybės biudžeto.

Paslaptinga šio punkto atsiradimo istorija 2009 metais nusipelno atskiro straipsnio šia tema. Pasakysiu tik tiek, kad 72 punktas atsirado praėjus mėnesiui po to, kai Jurbarko savivaldybės taryba priėmė sprendimą dėl Koncesijos sutarties patvirtinimo. Ir todėl, pagal viską, tai buvo padaryta be savivaldybės kontrolieriaus, kuris privalo stebėti, kad koncesijos sutartys nepažeistų rajono gyventojų interesų, išvados.

Tačiau net šiame 72 punkte aiškiai parašyta, kad UAB TRATC savivaldybei turi pateikti „ekonomiškai pagrįstus Koncesininko Vietinės rinkliavos dydžio skaičiavimus“. Tačiau jų taip niekas ir nepristatė. Vietoje to buvo pateiktas raštas, kuriame grubiai ir nemokšiškai vienos tonos atliekų surinkimo ir tvarkymo įkainis formuojamas, sumetant į vieną krūvą pastovias ir kintamas sąnaudas. Tačiau pastoviosios sąnaudų dydis praktiškai nepriklauso nuo išvežamo-priimamo atliekų kiekio! Kaip visiems žinoma, tai liečia ir sąvoką „veiklos sąnaudos“, kaip – „patirtos per ataskaitinį laikotarpį išlaidos, susijusios su įprastine įmonės veikla, vykdoma neatsižvelgiant į pardavimų apimtį.“ (http://www3.lrs.lt/pls/inter3/dokpaieska.showdoc_l?p_id=301559 )

Tačiau reikalo esmė ne tik sąvokose. O tame absurde, kurį mums primeta UAB TRATC, lyg tyčiodamiesi, o gal iš tiesų nesusigaudydami ekonomikos pagrinduose. Pagal jų pateikiamą informaciją gaunasi, kad išlaidos „teisinėms paslaugoms“, „internetui“ arba „programų įsigijimui“, kaip ir daugelis kitų išlaidų, prieštaraujant sveikai nuovokai, gali augti arba mažėti, priklausomai nuo atliekų kiekio. Tai ar verta stebėtis, kad šį įmonė iš visų dešimties esančių Lietuvoje atliekų tvarkymo centrų, pagal taiklų Aplinkos ministro apibūdinimą, yra „neūkiškumo pavyzdys“. (http://www.kurjeris.lt/Taurages-krastas/Aktualijos/2015-m.-rugsejo/Taurageje-viesejes-aplinkos-viceministras-Zmones-jusu-daugiau-gyvenime-nerinks )

O gal todėl, kad jiems per daug lengvai duodami mūsų pinigai?

Pavyzdžiui, norint gauti iš kredito unijos (iš banko būtų dar sudėtingiau) 100 eurų įmonės vystymui, būtina užpildyti specialią Verslo plano formą (http://www.efektyvusplanas.lt/sites/efektyvusplanas.lt/files/verslo-plano-forma.xls ). O kad įrodytum ekonominį pagrįstumą, ten būtina nurodyti esamus ir prognozuojamus finansinius rodiklius keletui metų. Tokie rodikliai kaip: pardavimo pajamos, savikaina, veiklos sąnaudos, EBIT (tipinės veiklos pelnas), veiklos pelno marža (santykis tarp tipinės veiklos pelno ir savikainos bei veiklos sąnaudų sumos), nusidėvėjimo ir amortizacinės sąnaudos, EBITDA, (pelnas prieš palūkanas, mokesčius, nusidėvėjimą bei amortizaciją. Ir tik tada gali būti sprendžiama ar bus skirti pinigai.

Tačiau, kai kalba eina apie gerokai didesnes sumas, kurios surenkamos iš gyventojų, bandoma panaudoti visai kitus kriterijus, ir pakanka bet kokio popieriaus lapo be parašo, kad prastumti tokį sprendimą? Tai efektyvi politika? O gal mus UAB TRATC administracija laiko kvailesniais už bankininkus?

Ko aš siekiu!

Valstybinio audito ataskaitos „REGIONINIŲ ATLIEKŲ TVARKYMO SISTEMŲ VEIKLA“ 2013 metais išvadose konstatuojama: „savivaldybės (…) negali kontroliuoti ir daryti įtaką faktinėms atliekų tvarkymo sąnaudoms. Tokia situacija leidžia pagrįstai abejoti, ar faktiškai veikia principas „teršėjas moka“ ir ar nesudaromos prielaidos atliekų tvarkymo veikla užsiimančioms įmonėms gauti pelną atliekų turėtojų permokų už atliekų tvarkymą sąskaita.“ (Valstybinio audito ataskaita „REGIONINIŲ ATLIEKŲ TVARKYMO SISTEMŲ VEIKLA“ 2013 m. rugpjūčio (08) 2 d. Nr. VA-P-20-9-11 https://www.vkontrole.lt/pranesimas_spaudai.aspx?id=17733)

Valstybės kontrolės ataskaitoje išvardintos šios rekomendacijos:

– pasiekti, kad viešoji komunalinių atliekų tvarkymo paslauga būtų teikiama sąnaudomis pagrįstomis kainomis.

– numatyti priemones, užtikrinančias savivaldybių, regioninių atliekų tvarkymo centrų ir kitų atliekų tvarkytojų priežiūrą ir kontrolę.

Būtent to ir siekiu – įgyvendinti Valstybės kontrolės išvadas ir padaryti taip, kad gyventojams netektų permokėti už suteikiamas paslaugas įmonei, kurios vadovas nesugeba pateikti elementarių faktinių atliekų tvarkymo sąnaudų.

Aš siekiu, kad mūsų rajone visa apimtimi būtų įgyvendintas principas „teršėjas moka“, kad mūsų gyventojams netektų du kartus mokėti už tą pačią paslaugą, o ES vadovybei skirti Lietuvai ir jos žmonėms papildomas finansines sankcijas.

Aš siekiu, kad mūsų mažoje šalyje, kurioje ir taip daugiau nei 800 sąvartynų, liktų vietos būsimoms piliečių kartoms.

Aš siekiu, kad gyventojai ir savivaldybės susigražintų realią šios įmonės kontrolę. O tai įmanoma tik ją reorganizavus į Viešąją įstaigą.

Daugiau šia tema skaitykite straipsnyje UAB TRATC – tai mūsų Graikija? (II)

––PAPILDOMA INFORMACIJA—

Kiek šiukšlių telpa ant Lietuvos žemelės? – (800 savartynų)

http://www.delfi.lt/grynas/aplinka/kiek-siuksliu-telpa-ant-lietuvos-zemeles.d?id=59098901

—

RINKLIAVOS ĮVEDIMO TAURAGĖS REGIONE GALIMYBIŲ STUDIJA

„Galimybių studiją (GS) Tauragės regiono atliekų tvarkymo centro (TRATC) užsakymu atliko UAB “Jostra”. Darbe panaudota ankstesnių darbo autorių atliktų tyrimų rezultatai. GS parengta vadovaujantis TRATC pateikta informacija apie atliekų kiekius, jų pasiskirstymą tarp atskirų vartotojų, sistemos eksploatavimo kaštus ir kita TRATC pateikta informacija. Skirtingų sprendimų investiciniai ir eksploataciniai kaštai įvertinti remiantis TRATC pateiktais duomenimis apie įgyvendinamus projektus, atliktais skaičiavimais bei alternatyvių projektų duomenimis.

Pateikti skaičiavimai yra orientaciniai, paremti aukščiau minimų šaltinių duomenimis. Realūs metinių rinkliavų už komunalinių atliekų tvarkymą dydžiai gali būti tiksliai paskaičiuoti tik turint tikrus skirtingų KA turėtojų grupių dydžius, tikrąsias numatomų ateityje įdiegti atliekų tvarkymo įrenginių eksploatacines sąnaudas, investicijas bei savivaldybėms priėmus sprendimus dėl komunalinių atliekų tvarkymo sistemos ilgalaikės plėtros.“ (RINKLIAVOS ĮVEDIMO TAURAGĖS REGIONE GALIMYBIŲ STUDIJA PSL. 14 iš 90)

–

- Diegiant principą „teršėjas moka“ valstybės narės diegia atliekų gamintojų ir importuotojų atsakomybę už atliekų tvarkymą ir finansavimą, todėl visi vartotojai už pakuočių tvarkymą sumoka įsigydami prekę, todėl negalima dar kartą reikalauti iš jų mokėti už pakuočių ar apmokestinamų gaminių tvarkymą iš atliekų turėtojų, jeigu šios atliekos yra patalpintos tam skirtuose konteineriuose. (RINKLIAVOS ĮVEDIMO TAURAGĖS REGIONE GALIMYBIŲ STUDIJA PSL. 14 iš 90)

PSL. 73 iš 90:

6.2.2.4 Šalinimo sąnaudų įvertinimas

Šias sąnaudas sudaro įvairios įprastinės veiklos išlaidos, tokios kaip darbo užmokestis, ryšiai, transporto sąnaudos, rinkliavos administravimo, finansinės sąnaudos, rezervai sąvartynų uždarymui ir kitos sąnaudos (santrauka pateikiama lentelėje žemiau).

Pav. 6.11. TRATC veiklos sąnaudų prognozė, Lt su PVM

| Nr. | Kalendoriniai metai | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

| Rinkliavos metai* | 0 | 1 | 2 | 3 | 4 | 5 | |

| 1 | Darbo užmokesčio sąnaudos | 903.141 | 925.720 | 967.377 | 1.010.909 | 1.056.400 | 1.103.938 |

| 2 | Komandiruotės ir kvalifikacijos kėlimas | 60.319 | 23.943 | 24.541 | 25.155 | 25.784 | 26.428 |

| 3 | Rinkliavos administravimo sąnaudos | 405.215 | 325.407 | 333.542 | 341.881 | 350.428 | 359.188 |

| 4 | Ryšių sąnaudos | 70.785 | 72.555 | 74.368 | 76.228 | 78.133 | 80.087 |

| 5 | Kuro sąnaudos | 220.665 | 226.182 | 231.836 | 237.632 | 243.573 | 249.663 |

| 6 | Technikos priežiūros ir remonto sąnaudos | 55.166 | 56.545 | 57.959 | 59.408 | 60.893 | 62.416 |

| 7 | Kito sąnaudos | 0 | 0 | 0 | 0 | 0 | 0 |

| 8 | Atliekų utilizavimo ir išvežimo sąnaudos | 88.935 | 91.158 | 93.437 | 95.773 | 98.168 | 100.622 |

| 9 | Elektros energijos sąnaudos | 65.850 | 67.496 | 69.183 | 70.913 | 72.686 | 74.503 |

| 10 | Ilgalaikio turto nusidėvėjimas | 256.912 | 263.335 | 269.918 | 276.666 | 283.583 | 290.672 |

| 11 | Kitos sąnaudos | 149.048 | 152.774 | 156.594 | 160.509 | 164.521 | 168.634 |

| 12 | Sąvartyno ir DASA eksploatavimo ir kt. .sąnaudos | 578.332 | 592.790 | 607.610 | 622.800 | 638.370 | 654.329 |

| 13 | Patalpų nuoma ir komunaliniai patarnavimai | 66.356 | 68.015 | 69.716 | 71.459 | 73.245 | 75.076 |

| 14 | Finansinių paskolų sąnaudos | 47.600 | 48.790 | 50.010 | 51.260 | 52.541 | 53.855 |

| 15 | Rezervai sąvartyno uždarymui | 560.297 | 535.466 | 154.302 | 140.972 | 132.733 | 125.191 |

| 16 | Rezervai nenumatytoms sąnaudoms (2%) | 140.936 | 139.500 | 135.545 | 139.058 | 142.788 | 146.652 |

| 17 | Numatomų investicinių projektų įtaka | 0 | 166.423 | 4.061.129 | 3.919.234 | 3.674.247 | 3.614.148 |

| 19 | Pasirinkto rinkliavos modelio įtaka, Lt | 0 | 0 | 0 | 0 | 0 | 0 |

| 20 | Pelno norma (8%) | 460.534 | 481.908 | 724.395 | 726.763 | 723.044 | 731.995 |

| Viso: | 4.130.091 | 4.238.007 | 8.081.463 | 8.026.618 | 7.871.136 | 7.917.397 |

Iš lentelėje nurodytų sąnaudų kategorijų pozicijų 1-14 prognozė 2011 metams buvo pateikta TRATC su kiekvieno komponento įkainiais ir pagrindimu. Darbo autorių tikslas nebuvo atskirų sąnaudų kategorijų pagrįstumo tikrinimas, todėl skaičiavimams buvo panaudoti TRATC duomenys, numatant sąnaudų augimą proporcingai Finansų ministerijos prognozuojamai infliacijai ir darbo užmokesčio vidutiniams augimo tempams. Toliau šiame skyriuje detaliau paaiškiname pozicijų 15-20 nustatymo principus. (PSL. 73 iš 90)

—

2015 04 30 – KOMUNALINIŲ ATLIEKŲ TVARKYMO PASLAUGŲ RINKOS TYRIMO IŠVADOS

http://kt.gov.lt/lt/dokumentai/del-komunaliniu-atlieku-tvarkymo-paslaugu-rinkos-tyrimo-baigimo

http://kt.gov.lt/uploads/docs/docs/2467_ad494c66610b9f3dc1b02f2bc8882845.pdf

2015 04 30

Nutarimo Nr.: 1S-47/2015

Paskelbimo data: 2015 04 30

Surinkimo, vežimo ir šalinimo kaina vienai tonai (2015)

Šaltinis: LIETUVOS RESPUBLIKOS KONKURENCIJOS TARYBA. VIEŠŲJŲ SUBJEKTŲ PRIEŽIŪROS SKYRIUS.

PRANEŠIMAS APIE ATLIKTĄ KOMUNALINIŲ ATLIEKŲ TVARKYMO PASLAUGŲ RINKOS TYRIMĄ. 2015 m. vasario 19 d. (be PVM)

– Kauno m. – 60,21 Eur/t (207,90 Lt/t)

– Panevėžio raj. – 52,27 Eur/t (180,48 Lt/t) (13 psl.- 4 lentelė.)

– Rokiškio raj. – 50,74 Eur/t (175,20 Lt/t) (15 psl.-6 lentelė.)

– Ukmergės raj. – 41,42 Eur/t (143,00 Lt/t) (15 psl.- 6 lentelė)

2012-2015 metais iš Jurbarko rajono gyventojų vietinės rinkliavos surinkta – 2 006 324 Eur. Ir tiek pat buvo pervesta iš Jurbarko rajono savivaldybės UAB TRATC už atliekų surinkimą ir tvarkymą. Papildomai prie šios sumos, nuo 2009 iki 2016 metų iš mūsų Jurbarko rajono savivaldybės UAB TRATC gavo dar 176 946 Eur (610 959 Lt).

–

Aiškinamasis raštas dėl 1 tonos atliekų sutvarkymo kainos (80 Eur/t (be PVM))

2012 metais, įvedant vietinę rinkliavą už atliekų tvarkymą, konsultantų parengtoje Galimybių studijoje buvo apskaičiuota ir savivaldybėse solidariai patvirtinta atliekų sutvarkymo kaina 64,87 Eur/t (53,62 Eur/ be PVM) Tauragės, Jurbarko ir Pagėgių savivaldybėse, o Šilalės savivaldybėje 66,03 Eur/t (54,57 Eur/t). Per ketverius metus ši kaina nebuvo pakeista, nors mažėjantis tvarkomų atliekų kiekis sumažino įmonės pajamas. Vykdant projektus, plečiant įmonės veiklą, augo ir sąnaudos, o kai kurių sąnaudų, 2012 metais skaičiuojant atliekų sutvarkymo kainą, net nebuvo išvis įskaičiuota. Prisidėjo naujos sąnaudos: ŽAKA eksploatavimo, atliekų rūšiavimo sąvartyne; naujai įsigytos būtinos technikos ir jos eksploatavimo, darbo užmokesčio (į ŽAKA buvo priimta naujų darbuotojų, administracijoje atsirado kontrolieriaus, buhalterio rinkliavai etatai), išaugo atliekų surinkimo ir atvežimo kaina, vežėjams nebepratęsus atliekų vežimo sutarčių.

Nuo numatomų tvarkyti atliekų kiekių Rinkliavos galimybių studijoje 2012 metams 34 299 t, atliekų kiekis sumažėjo iki 26 993 t (2015 m). Bendras atliekų sumažėjimas per šį laikotarpį 7 306 tonos ir dėl to negauta apie 394 500 Eur pajamų.

Dėl minėtų priežasčių įmonei pradėjo nebepakati lėšų atsiskaityti su tiekėjais, kreditoriais, išaugo skolos, sumažėjo nuosavas kapitalas ir jis tapo neigiamas, kas jau yra bankrutuojančios įmonės požymis. Dėl nuostolingos veiklos įstrigo galimybė gauti paskolas iš banko projektams finansuoti, dėl įmonės didelių įsiskolinimų ir

vis neaugančių pajamų įvairūs fondai taip pat nesuteikia galimybės pasinaudoti jų lėšomis. Savivaldybės nesuteikia skolinimosi laidavimų. Dėl lėšų trūkumo TRATC negali atsiskaityti su rangovais dėl užbaigtos sąvartyno III-IV sekcijų statybos, laiku atsiskaityti su savivaldybių vežėjais už jų paslaugas, panaikinti įsiskolinimą už rūšiavimo paslaugą sąvartyne ir kt. Galiausiai, neturint lėšų, įmonė negali vykdyti ir kitų jai svarbių projektų t.y. įsirengti savo rūšiavimo linijos, kas sumažintų sąnaudas privalomam rūšiavimui sąvartyne , gauti finansavimo Tauragės regioninio sąvartyno dujų surinkimo sistemai įrengti ir kt. projektams įgyvendinti. Dėl užsitęsusių teisminių procesų 2015 metais buvo galutinai neskundžiamu teismo sprendimu TRATC-as įpareigotas grąžinti Aplinkos projektų valdymo agentūrai (APVA) pripažintas netinkamai finansuotas finansinės korekcijos lėšas, kurios su delspinigiais sudaro 902 776,89 Eur.

Šios skolos grąžinimo administravimas perduotas VJ Turto bankui. Nors šią sumą reikia grąžinti per 8 metus (2016 metais reikia grąžinti tik 6 000 Eur), sekančiais kitais septyneriais metais kasmetinės grąžintinos sumos išauga nuo 132 000 Eur iki 144 000 Eur. Šioms skoloms dengti TRATC taip pat šiai dienai jokių finansavimo šaltinių neturi ,o

nedengiama skola ir toliau didins įmonės įsipareigojimus.

Šiuo metu savivaldybėse rinkliavos sąskaitose sukaupta 760 600 Eur rinkliavos lėšų.

Dabar esamas patvirtintas rinkliavos įkainis mokėtojams yra pakankamas ir šiais metais jis nebus

didinamas.

Vis blogėjant įmonės padėčiai, remiantis įmonės kasmet atliekamo audito išvadomis, atsižvelgiant į

bankų reikalavimus, o taip pat konsultantų bei advokatų pastabas, padėčiai iš esmės taisyti buvo siūloma patvirtinti…

– Papildomai–

Veiklos sąnaudos – patirtos per ataskaitinį laikotarpį išlaidos, susijusios su įprastine įmonės veikla, vykdoma neatsižvelgiant į pardavimų apimtį, išskyrus finansinę, investicinę ir kitą veiklą. (3-IASIS VERSLO APSKAITOS STANDARTAS „Pelno (nuostolių) ataskaita“ – ) http://www3.lrs.lt/pls/inter3/dokpaieska.showdoc_l?p_id=226656

Veiklos sąnaudos

Tema: Finansų analizė http://www.finansistas.net/veiklos-sanaudos.html

Norint tiksliau suprasti, kuo veiklos sąnaudos skiriasi nuo kitų sąnaudų, reikėtų žvelgti iš karto į visą sąnaudų spektrą:

Savikaina (kintamos sąnaudos) – tai tiesioginės, su gamybos (paslaugų teikimo) procesu susiję sąnaudos.

Veiklos sąnaudos (pastoviosios sąnaudos, ) – tiesiogiai su gamyba nesusiję kaštai. Tai administracijos darbuotojų atlyginimai, marketingo išlaidos, ofiso išlaidos ir pan.

Finansinės sąnaudos – didžiąja dalimi, tai už turimas paskolas mokamos palūkanos.

Mokesčiai – daugiausia tai pelno mokestis (kiti mokesčiai dalinai pasiskirsto tarp kitų sąnaudų).