Sauliaus Lapėno tinklaraštis Sauliaus Lapėno straipsniai ir pozicija.

Sauliaus Lapėno tinklaraštis Sauliaus Lapėno straipsniai ir pozicija.

Susiję straipsniai

Nesenai, vienas pilietis (beje, kaip ir visi rajono gyventojai, vienas UAB Tauragės regioninio atliekų tvarkymo centro (TRATC) akcininkas) kreipėsi į mane su klausimu, kodėl aš primygtinai siūlau UAB TRATC pertvarkyti į Viešąją įstaigą (VšĮ)? Jis esą yra girdėjęs, kad VšĮ negali išmokėti dividendų savo akcininkams nuo pelno ir privalo jį skirti tik įmonės vystymui. Trumpai tariant, pilietį neramino klausimas, kas bus, jei TRATC pradės dirbti pelningai, o dalies pelno nebebus galimybės paskirti akcininkams.

Pabandysiu atsakyti kuo paprasčiau.

Trumpai:

– Rajono gyventojai (per savo atstovus savivaldybėse – tarybos narius) yra tikrieji UAB TRATC akcininkai. Tačiau, kad akcininkai (gyventojai) galėtų kada nors gauti galimus dividendus, gyventojai (akcininkai) yra verčiami vis daugiau mokėti už šias komunalines paslaugas (atliekų tvarkymą). Nes kitų pajamų šaltinių UAB TRATC paprasčiausiai neturi. Ir savivaldybė neturi lemiamos įtakos svertų, kad pakeistų klaidingą šios įmonės veiklos modelį, siekiant išvengti nuostolingos privačios įmonės veiklos, vedančios į akivaizdų bankrotą.

TRATC veiklos analizė:

Pavyzdžiui, kaip matosi iš TRATC ataskaitų 2014 metais buvo numatyti 42 etatai, o 2015 metais dirbo 31 darbuotojas. Tačiau vietoje tikėtino darbo užmokesčio sutaupymo matome, kad išleidžiama buvo beveik 20 tūkst. Eur. daugiau, nei praėjusiais metais. Tokia pati situacija ir su išmokamais priedais: 2012 metais išmokėta 5 503 Eur, o 2015 – 17 183 Eur. Tikrai negaila būtų, jei tai būtų mokama už efektyvią veiklą, tačiau mokėti už nuostolingą veiklą, daugiau nei keista.

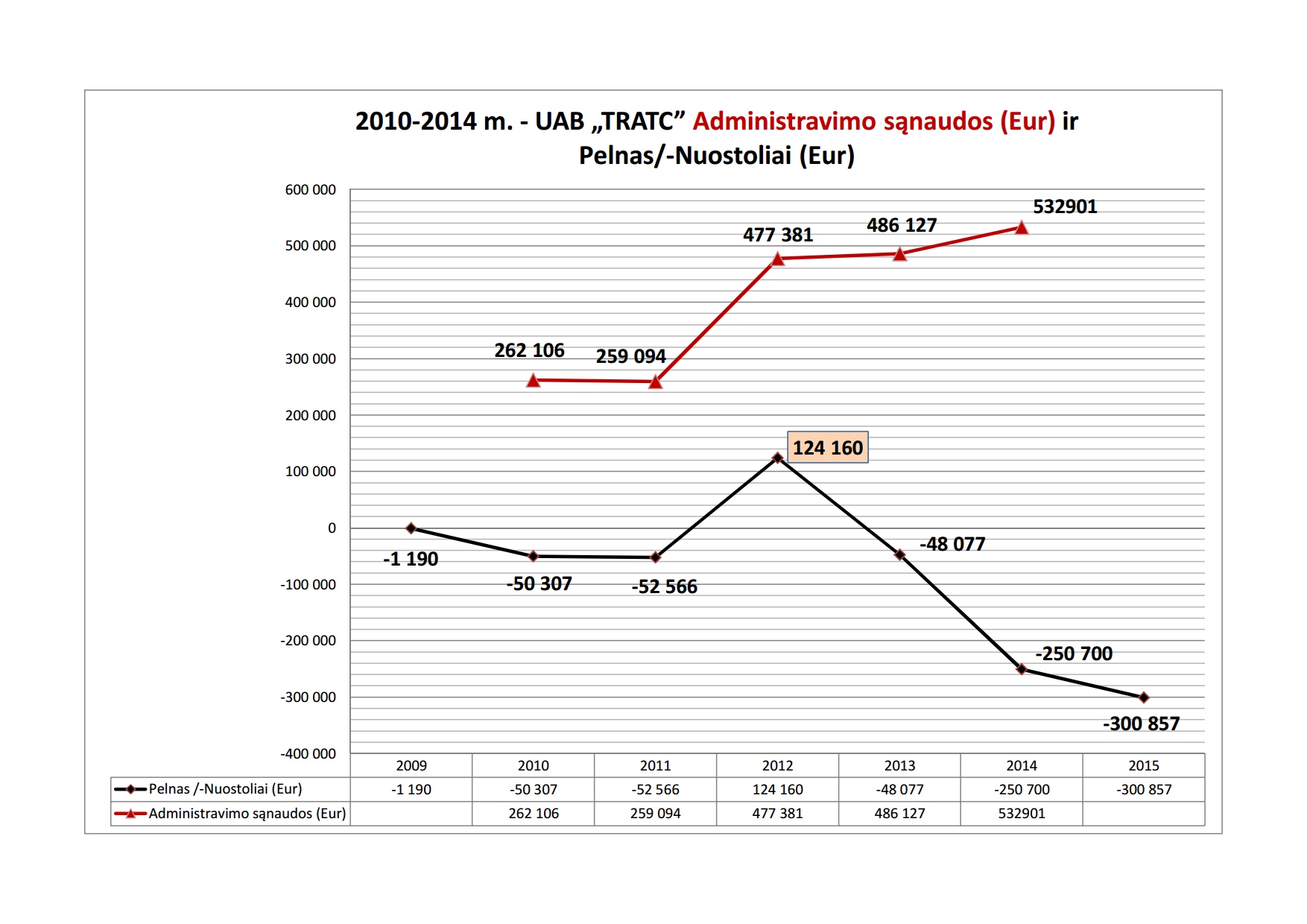

Šiuose žemiau pateiktuose grafikuose matoma akivaizdi tendencija – kuo nuostolingiau veikia įmonė (juoda linija), tuo didesnį atlyginimą pasiskiria sau UAB TRATC administracija, tuo dar labiau didindama išlaidas administravimui (raudona linija).

(grafikai sudaryti pagal TRATC veiklos ataskaitas ir oficialiai pateiktus dokumentus Jurbarko rajono savivaldybei – S.L.)

P.S.: šiame grafike dar nėra įtraukta 1 116 565, 42 Eur. skola Valstybės įmonei Turto bankas (pagal 2016-04-05rašto Nr. (73-42)-SK4-3068 duomenis).

Detaliau:

– UAB TRATC visas pajamas savo veiklai gauna iš gyventojų (dėka nustatytos rinkliavos už atliekų tvarkymą ir gaunamų dotacijų iš mokesčių mokėtojų suneštų pinigų į rajono savivaldybės biudžetą, kad būtų išsaugotas UAB statusas (tenkinant reikalavimus nuosavam kapitalui, kurie numatyti Akcinių bendrijų įstatyme) . 2012-2015 metais iš Jurbarko rajono gyventojų vietinės rinkliavos surinkta – 2 006 324 Eur. Ir tiek pat buvo pervesta iš Jurbarko rajono savivaldybės UAB TRATC už atliekų surinkimą ir tvarkymą. Papildomai prie šios sumos, nuo 2009 iki 2016 metų iš mūsų Jurbarko rajono savivaldybės UAB TRATC gavo dar 176 946 Eur (610 959 Lt).

– UAB TRATC – nuostolinga įmonė ir senai neatitinka Akcinių bendrovių įstatymo reikalavimų. UAB TRATC valdoma neefektyviai ir dėl kasmet augančių nuostolių, pagal veiklos rezultatus, užima paskutinę vietą tarp visų dešimties regioninių atliekas tvarkančių įmonių Lietuvoje. [1] Daugelį metų šie įmonės nuostoliai beveik nieko nejaudino ir savivaldybės, klusniai dengė nuostolius visų mokesčių mokėtojų – gyventojų sąskaita. Tačiau tai negali tęstis be pabaigos ir bankai jau kuris laikas nemato galimybės teikti paskolas, be savivaldybių laidavimo. Verta prisiminti, kad paskolas bankams, gali tekti gražinti tik didinant rinkliavos tarifą gyventojams.

– Vienintelį kartą 2012 metais, TRATC gavo 124 160 Eur pelną (ne dėl efektyvaus valdymo, o dėka įvestos rinkliavos gyventojams), dividendai akcininkams nebuvo išmokėti, o „gautas pelnas“ nepadengė jau tais pačiais metais beveik dvigubai išaugintų administravimo kaštų. Ir sprendžiant pagal ir toliau kasmet auginamus administravimo kaštus ir nuostolius bei milijonines skolas (1 696 002,44 EUR), artimiausiais metais dividendais šioje įmonėje net „nepakvips“.

– 2015 metais UAB TRATC veiklos nuostoliai pasiekė 300 875 Eur.

– Atsakomybę dėl tokios padėties TRATC vadovai nukelia ant akcininkų, buvusių valdybos narių ir tuo metu vadovavusių merų galvų, kurie ignoravo įmonės problemas. Tai akivaizdu, perskaičius TRATC surašytus paaiškinimus, pateiktus savivaldybės tarybos nariams, kovo mėnesį: „Nuostolis neatsirado tik per 2015 metus. Veikla nuostolinga jau nuo 2013 metų. Visą situaciją žinojo TRATC valdybos nariai, stebėtojai bei savivaldybių merai.“ Pagrindinio priekaišto esmė tame, kad už visus tais metais dirbtinai išlaikomus sumažintus tarifus, kaip mano TRATC administracija – dabar gyventojai ir savivaldybė privalo susimokėti už buvusių vadovų klaidingus sprendimus arba už paprasčiausią neveiklumą. Su tuo dalinai galima sutikti, nes Stebėtojų tarybos nariai (Tauragės apskrities savivaldybių merai) nepasinaudojo įstatuose 69 punkte numatyta pareiga tinkami kontroliuoti nuostolingą administracijos veiklą [2] (apie tai esu jau rašęs ankstesniuose straipsnyje: „Buvęs meras Ričardas Juška reikalauja, kad jurbarkiečiai susimokėtų už jo klaidas“ – http://slapenas.lt/?p=5396 ).

– UAB TRATC vadovai iki šiol nesuvokia, kad principas „teršėjas moka“ įgyvendinamas ES, Lietuvos vyriausybės ir savivaldybių sprendimais tam, kad teršiančios aplinką produkcijos gamintojas apmokėtų šių gaminių ir pakuočių utilizavimo kaštus. Gamintojai reguliariai sumoka šį mokestį, įskaičiuodami jį į prekės ir pakuotės kainas. Tačiau TRATC nesirūpina, kaip šias lėšas gauti iš gamintojų. TRATC vadovams „teršėjas“, tai mūsų rajono gyventojai (akcininkai). O tai veda prie to, kad gyventojai du kartus sumoka už prekių ir pakuočių utilizavimą.

– UAB TRATC iš savivaldybės reikalauja didinti įmonės nuosavą kapitalą ir reikalauja didinti rinkliavos tarifą apie 31 proc. gyventojam. Tačiau tai turės tik labai nežymią įtaką įmonės nuostolių (išpūstų administravimo kaštų) padengimui, ir negarantuos kreditoriams skubų skolų sugražinimo. Bankininkai jau dabar reikalauja iš savivaldybių laidavimo, kad bus padengtos skolos už praėjusius metus nuo 2012 metų. Jei UAB TRATC nebus reorganizuotas artimiausiu metu, visos skolos pakibs ant rajono gyventojų kaklo, o įmonė galės ir toliau neatsakingai didinti išlaidas administravimui.

– Kaip teigia TRATC direktorius, „TRATC neturi tinkamos infrastruktūros“. Trumpai tariant, per daugelį metų savivaldybių investicijos taip ir nesukūrė priemonių, kurios duotų galimybę gauti pelną iš atliekų tvarkymo, kaip pavyzdžiui Marijampolėje. Marijampolės apskrities atliekų tvarkymo centras, dėka protingos investicinės politikos, turi papildomą pajamų šaltinį, nes ten sumontuota biodujų jėgainė. 2010 sudaryta sutartis su AB ,,LESTO“. Iš elektros pardavimo 2014 metais, pagaminus 531 189 kWh elektros energijos, gauta 178 326,19 Lt pajamų.

– Savivaldybė nekontroliuoja UAB TRATC ūkinės veiklos, o yra verčiama aklai patikėti bet kokiais TRATC administracijos teiginiais. Dėka 2009 metais įdiegtos sistemos, savivaldybė savanoriškai atsisakė kontroliuoti UAB TRATC. Dalis šios sistemos yra Koncesijos sutartis, kurios dėka savivaldybė neteko galimybės reikalauti efektyvios TRATC veiklos arba racionalaus ir taupaus materialinių resursų panaudojimo (nes tokių reikalavimų sutartyje iš vis net nėra numatyta). Nors tai akivaizdžiai prieštarauja gyventojų interesams.

– Dar 2009 metais, savivaldybė atsisakė nuo finansinių reguliavimo svertų įmones veiklai ir dėka skuboto pritarimo papildomam 72 punktui koncesijos sutartyje, įsipareigojo padengti visas UAB TRATC išlaidas, gyventojų sąskaita.

– Skirtingai nuo Viešosios įstaigos, UAB TRATC yra privati įmonė (įstatymas nenumato jokio skirtumo, kas yra akcininkai) ir tai apriboja savivaldybės įtaką UAB TRATC vadovų sprendimams. Šios įmonės įgyvendinamas veiklos modelis veda ją į galutinį bankrotą, o savivaldybes verčia švaistyti biudžeto – mokesčių mokėtojų – mūsų rajono gyventojų pinigus.

Kam dirba išrinktieji savivaldybės tarybos nariai ar jų paskirti vadovai? Gyventojams?

Viešoji įstaiga nuo UAB skiriasi ne tik tuo, kad dalininkams netenka nerimauti dėl įstatinio kapitalo dydžio atitikimo AB įstatymo reikalavimams, bet ir tuo, kad jos veikla tampa gerokai skaidresnė ir lengviau kontroliuojama. Štai citata iš VšĮ Kauno RATC metinio pranešimo: „Per 2014 m. premijų ir kitų išmokų vadovui nebuvo mokėta. Išlaidų Kauno RATC kolegialiam organui – Valdybai – darbo užmokesčio forma ar kitomis išmokomis nebuvo. Išlaidų išmokoms su Kauno RATC dalininkais susijusiems asmenims taip pat nebuvo.“. Tokia skaidrumo politika užkerta kelią bet kokios galimos korupcijos apraiškoms.

O štai skaitant UAB TRATC ataskaitas matosi, kad valdybos nariai nuo 2012 iki 2014 metų reguliariai naudojo nuostolingai dirbančios įmonės pinigus savo ekskursijų į Vokietiją ir kažkokių lėktuvo bilietų apmokėjimui.

Be to UAB-e, pagal Akcinių bendrijų įstatymą, už veiklą stebėtojų ir veiklą valdyboje taryboje jos nariams gali būti mokamos specialios išmokos (tantjemos) (LR ABĮ 31 ir 33 straips.). Iš vienos pusės, viskas teisėta ir nekelia abejonių, jei tai vyktų privačios nuosavybės pagrindu įkurtoje įmonėje. O iš kitos pusės – viešąjį interesą tenkinančioje įmonėje, kuri disponuoja savivaldybės turtu ir sukurtą savivaldybių įnašų pagrindu, pradeda kelti abejones. Ypač jei prisiminsime, kad savivaldybių tarybų nariai ar jų rinkti atstovai turi tenkinti gyventojų interesus, – tampa nebeaišku kieno interesus jie ten atstovauja, jei turi galimybę gauti atlygį iš kontroliuojamos įmonės ar pasinaudoti galimybe pakeliauti po svečias šalis, sąskaitas už kelionę ir nakvynę viešbučiuose, pateikiant kontroliuojamai UAB? Tai dar viena priežastis, verčianti pagalvoti apie šios UAB reorganizavimą į VšĮ.

Kodėl gyventojai turi mokėti daugiau?

Atsakymas paprastas, nors ne kiekvienas yra tai linkęs tai pripažinti. Tai vyksta tik todėl, kad dabartinis TRATC veiklos modelis, leidžia be efektyvios kontrolės iš savivaldybių pusės, „šokdinti“ ne tik gyventojus, bet ir pačias savivaldybių tarybas, prievartaujant jas iš skurdžių biudžetų susimokėti už TRATC užsakomą „muziką“, dengti skolas, nuostolius ir nevykusių sprendimų pasekmes.

Mane asmeniškai glumina tai, kad bandant išsaugoti UAB statusą ir priešinantis reorganizavimui į VšĮ, kuri veiktų gerokai skaidresnėmis sąlygomis ir dirbtų visų rajono savivaldybės gyventojų naudai, perskaitai spaudoje TRATC direktoriaus paatviravimą: „asmeniškai važiavau ir su kiekvienu tarybos nariu šnekėjau, įrodinėjau“. („Mūsų laikas“ 7 psl. 2016-04-08)

Nesinori tikėti, kad paskutinį sprendimą skirti beveik 56 tūkst. Eur mokesčių mokėtojų pinigus, lėmė ne viešos ir atviros diskusijos savivaldybės tarybos komitetuose, remiantis faktais ir skaičiais, o neužfiksuoti ir paslaptingi „argumentai“ privačiuose pokalbiuose, apie kurių vertę ir formą galima tik spėlioti…

Nesinori tikėti, kad paskutinį sprendimą skirti beveik 56 tūkst. Eur mokesčių mokėtojų pinigus, lėmė ne viešos ir atviros diskusijos savivaldybės tarybos komitetuose, remiantis faktais ir skaičiais, o neužfiksuoti ir paslaptingi „argumentai“ privačiuose pokalbiuose, apie kurių vertę ir formą galima tik spėlioti…

Ir tai dar vienas argumentas, kodėl būtina TRATC reorganizacija.

Išvados:

– UAB TRATC nieko nepadarė, kad gautų pajamas iš kitų galimų šaltinių: iš tikrųjų „teršėjų-gamintojų“, iš perdirbimo į antrines žaliavas arba iš atrūšiuotų atliekų deginimo (gaminant šilumą ir elektros energiją).

Vienintelė protinga išeitis iš šios situacijos yra kuo skubiau peržiūrėti verslo-modelį ir sumažinti TRATC administravimo kaštus, tačiau būtent tam ir priešinasi dabartinė UAB TRATC administracija. Savo raštuose ji tik reikalauja pinigų, tarifų gyventojams didinimo ir nieko nesiūlo keisti.

Priimtiniausias variantas – viešoji įstaiga, nes tokios juridinės formos įmonių veikla pasiteisino (ir dirba be nuostolių) kitų Lietuvos regionų RATC-uose. Tokia juridinio asmens forma užtikrintų veiklos tęstinumą, leistų vykdyti skaidresnę ir griežčiau kontroliuojamą veiklą.

Viešoji įstaiga – pelno nesiekianti įmonė geriausiai atitinka viešąjį interesą turėti įmonę regione, vykdančią atliekų surinkimą ir tvarkymą, be siekio pelnytis gyventojų sąskaita.

Saulius Lapėnas,

Jurbarko rajono savivaldybės tarybos narys.

P.S.

Smulkiau apie TRATC problemas ir faktus jūs galite perskaityti šiuose straipsniuose:

2016 balandžio 1 – FINANSINĖ PAGALBA PRASMINGA, TIK UAB TRATC PERTVARKIUS Į VIEŠĄJĄ ĮSTAIGĄ – http://slapenas.lt/?p=6064

2016 kovo 26 – AR VERTA REANIMUOTI UAB TRATC, PAŽEIDŽIANT ĮSTATYMUS, kai rajono gyventojams gerokai naudingiau šią įmonę reorganizuoti į Viešąją įstaigą? – http://slapenas.lt/?p=6022

2016 kovo 7 – AUKSINĖS ATLIEKOS – pradžia – http://slapenas.lt/?p=5955

2016 vasario 20 -Savivaldybė privalo ir gali apginti gyventojų interesus! – http://slapenas.lt/?p=5931

2015 lapkričio 6 – Buvęs meras Ričardas Juška reikalauja, kad jurbarkiečiai susimokėtų už jo klaidas – http://slapenas.lt/?p=5396

—————————————–

PRIEDAI:

[1] – Priedas Nr. 1 – Veiklos rezultatų palyginimas

Veiklos rezultatai pateikti pagal Regioninių atliekų tvarkymo centrų asociacijos duomenis. (Pranešimas „RATC veiklos dešimtmetis“ 2014-10-23 – http://www.ratca.lt/pranesimai) ir pagal 2014 m. bendrovės metinį pranešimą.

- UAB Vilniaus AATC – pelnas 4 115 194 Lt

- Všį Kauno RATC – pelnas 807 441 Lt

- UAB Klaipėdos RATC – pelnas 703 477 Lt

- Všį Šiaulių RATC – pelnas 392 695 Lt

- UAB Panevėžio RATC – pelnas 698 698 Lt

- UAB Alytaus RATC – pelnas 68 461 Lt

- UAB Utenos RATC – pelnas 215 733 Lt

- UAB Marijampolės ATC – pelno viešai neskelbia*

- UAB Telšių RATC – nuostoliai 188 613 Lt**

- UAB Tauragės RATC – nuostoliai – 865 500 Lt

* – Marijampolės apskrities atliekų tvarkymo centras „savo pelno viešai neskelbia. tačiau, dėka protingos investicinės politikos, jie turi papildomą pajamų šaltinį – „Marijampolės regioniniame nepavojingų atliekų sąvartyne sumontuota biodujų jėgainė „2010-12-09 sudaryta sutartis su AB ,,LESTO“. Iš elektros pardavimo 2014 metais, pagaminus 531 189 kWh elektros energijos, gauta 178 326,19 Lt“ pajamų (33 psl. – 2014 m. bendrovės metinis pranešimas)

** – UAB Telšių RATC metus baigė su nuostoliu, bet eina į kilimą. 2013 metais nuostoliai buvo gerokai didesni – 713417 Lt. Ataskaitoje pateikiama: „įmonės veiklos rezultato nuostolis 2014 m. ženkliai sumažėjo, lyginant su 2013 m., t.y. 178,24%, pokytis – 524 804 Lt“ (4 psl. . – 2014 m. bendrovės metinis pranešimas)

[2] – Priedas Nr. 2 – UAB Tauragės regiono atliekų tvarkymo centro įstatai, psl. 8-9

„69. Stebėtojų taryba;

69.1. Renka valdybos narius ir atšaukia juos iš pareigų. Jei Bendrovė dirba nuostolingai, stebėtojų taryba privalo svarstyti, ar valdybos nariai tinka eiti pareigas;

69.2. Prižiūri valdybos ir Bendrovės vadovo veiklą;

69.3. Pateikia visuotiniam akcininkų susirinkimui atsiliepimus ir pasiūlymus dėl Bendrovės veiklos strategijos, metinės finansinės atskaitomybės, pelno paskirstymo projekto ir Bendrovės metinio pranešimo, taip pat valdybos bei Bendrovės vadovo veiklos;

69.4. Teikia siūlymus valdybai ir Bendrovės vadovui atšaukti jų sprendimus, kurie prieštarauja įstatymams ir kitiems teises aktams, Bendrovės įstatams ar visuotinio akcininkų susirinkimo sprendimams;

69.5. Sprendžia kilus Bendrovės įstatuose, taip pat visuotinio akcininkų susirinkimo sprendimuose stebėtojų tarybos kompetencijai priskirtus Bendrovės ir jos valdymo organų veiklos priežiūros klausimus.“

„82. Stebėtojų taryba gali atšaukti visą Valdybą arba pavienius jos narius nesibaigus jų kadencijai.“

[3] – Priedas Nr. 3

LIETUVOS RESPUBLIKOS VIEŠŲJŲ ĮSTAIGŲ ĮSTATYMAS – http://www3.lrs.lt/pls/inter3/dokpaieska.showdoc_l?p_id=478802

LIETUVOS RESPUBLIKOS AKCINIŲ BENDROVIŲ ĮSTATYMAS – http://www3.lrs.lt/pls/inter3/dokpaieska.showdoc_l?p_id=483362

LIETUVOS RESPUBLIKOS VALSTYBĖS IR SAVIVALDYBĖS ĮMONIŲ ĮSTATYMAS – http://www3.lrs.lt/pls/inter2/dokpaieska.showdoc_l?p_id=478804