Sauliaus Lapėno tinklaraštis Sauliaus Lapėno straipsniai ir pozicija.

Sauliaus Lapėno tinklaraštis Sauliaus Lapėno straipsniai ir pozicija.

Susiję straipsniai

Atviras laiškas UAB Tauragės RATC akcininkams (Tauragės, Šilalės, Jurbarko rajonų ir Pagėgių savivaldybių tarybų nariams ir gyventojams), ieškant atsakymo į klausimus:

Atviras laiškas UAB Tauragės RATC akcininkams (Tauragės, Šilalės, Jurbarko rajonų ir Pagėgių savivaldybių tarybų nariams ir gyventojams), ieškant atsakymo į klausimus:

– Kam naudinga, kad ir toliau būtų didinamas rinkliavos tarifas ir skurdinami rajono gyventojai?

– Kam naudingas TRATC bankrotas, kuris taps neišvengiamas, nesumažinus augančių išlaidų?

– Kam naudinga, pažeidžiant Akcinių bendrovių įstatymą, didinti įstatinį kapitalą ir švaistyti biudžeto lėšas?

– Kam naudinga, kad savivaldybė prarastų savo investicijas ir įtaką savo įmonei?

– Kam naudinga, kad neįgyvendinus „teršėjas moka“ principo ir toliau bus didinama mokestinė našta rajonų gyventojams?

– O gal 2009 metais sukurtas mokesčių mokėtojų pinigų (biudžeto) „pumpavimo“ modelis virto korupciniu-vėžiniu augliu, kurio išgydyti neįmanoma?

2016 m. kovo 15 dieną ir 25 dieną gautuose papildomuose TRATC paaiškinimuose taip ir neradau esminių pasiūlymų, kaip numatoma mažinti išlaidas ir didinti veiklos efektyvumą. Susidaro įspūdis, kad TRATC vadovai iki šiol neįgyvendino ir nesuprato sąvokos „teršėjas moka“ turinio ir esmės. Nors būtent, įgyvendinus šį principą, yra galimybė mažinti ar bent jau nedidinti tarifo gyventojams. Deja TRATC vadovai siūlo esamas finansines problemas (nuostolius ir įsiskolinimus) dengti, maždaug 1/3 didinant rinkliavos tarifą gyventojams, nes ir toliau „netikėtai“ mažėja atliekų kiekiai.

Visa dabartinis savivaldybės santykis su TRATC, tarsi „uodega judintų šunį“. Tampa akivaizdu, kad ne šios įmonės akcininkai (Tauragės apskrities savivaldybės) valdo UAB TRATC, o pati įmonė ima diktuoti sąlygas šių savivaldybių taryboms. Ir tik todėl, kad nežinia dėl kokių priežasčių, aklai pasitikima abejotinais TRATC paaiškinimais, nesigilinant į jų esmę ir pažeidžiant įstatymus, daroma žala rajono gyventojams.

Didžioji mokesčių dalis

„Didžioji dalis mokesčių surinkta kaip vietinė rinkliava už buitinių atliekų šalinimą, o rinkliava panaudota sumokėti už suteiktas paslaugas Tauragės regiono atliekų tvarkymo centrui.“ (Aiškinamasis raštas prie Jurbarko rajono savivaldybės biudžeto įvykdymo ataskaitos 2014 m. gruodžio 31 d. – Finansų skyriaus vedėja – A. Stoškienė – http://www.jurbarkas.lt/index.php?-16251972 )

2012-2015 metais iš Jurbarko rajono gyventojų per 2012-2015 metus vietinės rinkliavos surinkta – 2 006 324 Eur. Ir tiek pat buvo pervesta UAB TRATC už atliekų surinkimą. Papildomai prie šios sumos, nuo 2009 iki 2016 metų iš savivaldybės UAB TRATC gavo dar 176 946 Eur.

Pačiais sunkiausiais 2009 finansinės krizės metais, kai buvo drastiškai karpomi mokytojų ir tarnautojų atlyginimai bei mažinamos išlaidos, Jurbarko savivaldybė pervedė 167 569 Lt (48531 Eur). Visos šios investicijos neatsispindėjo įstatiniame TRATC kapitale ir nepadidino akcijų skaičiaus.

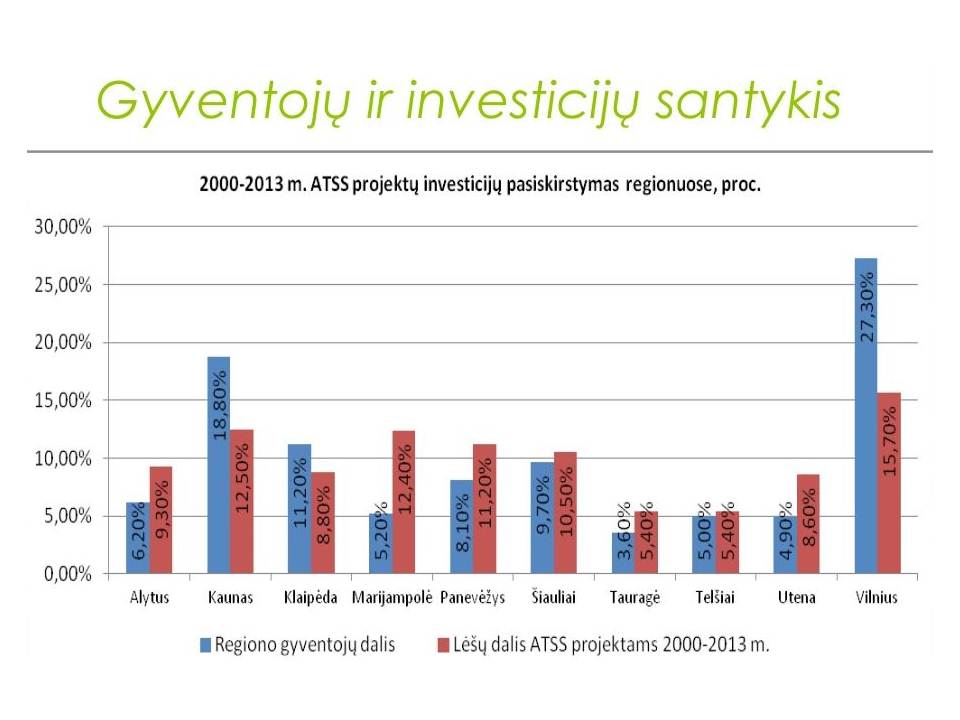

Pagal Regioninių atliekų tvarkymo centrų asociacijos duomenis 2000-2013 metais investicijų kiekis tūkstančiui gyventojų į atliekų tvarkymo projektus Tauragės apskrityje, viršijo analogiškas investicijas Vilniuje, Kaune ir Klaipėdoje.

Negaila būtų, jei tai būtų davę naudos ir TRATC. Tačiau tarp visų Lietuvoje regioninių atliekas tvarkančių centrų, TRATC veikla nuostolingiausia ir tai tęsiasi nuo 2012 metų.

Veiklos rezultatai – pagal Regioninių atliekų tvarkymo centrų asociacijos duomenis. (Pranešimas „RATC veiklos dešimtmetis” 2014-10-23 – http://www.ratca.lt/pranesimai)

| Nr. | Regiono gyventojų dalis | Darbuotojų skaičius (2014.01.01) |

Turtas (2014-06-01) |

Pelnas / nuostoliai

2014 (2014 METŲ BENDROVĖS METINIS PRANEŠIMAS) |

|

| 1. | UAB Vilniaus AATC | 27,3% | 69 | 56 269 348 Lt | pelnas 4 115 194 Lt (3 psl.) |

| 2. | Všį Kauno RATC | 18,8% | 17 | 182 300 000 Lt | pelnas 807 441 Lt (7 psl.) |

| 3. | UAB Klaipėdos RATC | 11,2% | 50 | 76 073 881 Lt | pelnas 703 477 Lt (1 psl.) |

| 4. | Všį Šiaulių RATC | 9,7% | 88 | 78 860 108 Lt | pelnas 392 695 Lt (3 psl.) |

| 5. | UAB Panevėžio RATC | 8,1% | 36 | 65 711 678 Lt | pelnas 698 698 Lt (5 psl.) |

| 6. | UAB Alytaus RATC | 6,2% | 68 | 76 269 402 Lt | pelnas 68 461 Lt (12 psl.) |

| 7. | UAB Utenos RATC | 4,9% | 29 | 61 210 786 Lt | pelnas 215 733 Lt (1 psl.) |

| 8. | UAB Marijampolės ATC | 5,2% | 40 | 109 200 000 Lt | pelno viešai neskelbia* |

| 9. | UAB Telšių RATC | 5,0% | 32 | 35 776 343 Lt | nuostoliai 188 613 Lt** |

| 10. | UAB Tauragės RATC | 3,6% | 35 | 28 758 879 Lt | nuostoliai – 865 500 Lt (22 psl.) |

* – Marijampolės apskrities atliekų tvarkymo centras „savo pelno viešai neskelbia. tačiau, dėka protingos investicinės politikos, jie turi papildomą pajamų šaltinį – „Marijampolės regioniniame nepavojingų atliekų sąvartyne sumontuota biodujų jėgainė „2010-12-09 sudaryta sutartis su AB ,,LESTO“. Iš elektros pardavimo 2014 metais, pagaminus 531 189 kWh elektros energijos, gauta 178 326,19 Lt“ pajamų (33 psl.)

** – UAB Telšių RATC metus baigė su nuostoliu, bet eina į kilimą. 2013 metais nuostoliai buvo gerokai didesni – 713417 Lt. Ataskaitoje pateikiama: „įmonės veiklos rezultato nuostolis 2014 m. ženkliai sumažėjo, lyginant su 2013 m., t.y. 178,24%, pokytis – 524 804 Lt“ (4 psl.)

Trumpai tariant, Tauragės RATC tinkamos infrastruktūros, skęsta nuostoliuose ir skolose, kuriuos “privalo” padengti gyventojai iš savo mokesčių.

Kaip atsitiko, kad „uodega judina šunį“?

UAB TRATC savo reikalavimuose skirti pinigus dažnai remiasi Koncesijos sutarties 72 punktu. Tai gana paslaptingas punktas, kaip ir jo atsiradimas.

2009 m. balandžio 30 d. Jurbarko rajono savivaldybės taryba, praėjus vos mėnesiui po koncesijos sutarties patvirtinimo, staiga priima sprendimą „ Dėl koncesijos sutarties su UAB TRATC projekto pakeitimo“ (Nr. T2-117), kuriame štai tokie teiginiai:

„1.Pakeisti Koncesijos sutarties su UAB Tauragės regiono atliekų tvarkymo centru dėl Jurbarko rajono savivaldybės atliekų tvarkymo sistemos operatoriaus funkcijų vykdymo projektą (toliau – Sutarties projektas), kuriam Jurbarko rajono savivaldybės taryba pritarė 2009 m. kovo 26 d. sprendimu Nr. T2-101 „Dėl pritarimo sudaryti koncesijos sutartį su UAB Tauragės regiono atliekų tvarkymo centru“:

1.1. papildyti Sutarties projektą šiuo 72 punktu:

,,72. Jeigu Savivaldybės taryba, nenurodydama pagrįstų motyvų, neatsižvelgs į ekonomiškai pagrįstus Koncesininko Vietinės rinkliavos dydžio skaičiavimus ir vienašališkai nustatys Vietinės rinkliavos dydį, nepadengiantį visų atliekų surinkimo ir tvarkymo kaštų, šių kaštų skirtumas bus dengiamas iš savivaldybės biudžeto lėšų.“;

(Savivaldybės meras: Ričardas Juška . Balsavo: už – 18, prieš – 0, susilaikė 3.)

Ši pataisa, įteisinanti sankcijas savivaldybei, vos prieš mėnesį patvirtintą koncesijos sutartį verčia „nuo kojų ant galvos“, nes leidžia UAB TRATC reikalauti iš savivaldybės (tuo pačiu iš rajono gyventojų – mokesčių mokėtojų) neribotų „kaštų“, įskaitant ir veiklos nuostolių padengimo ne tik dėl neefektyvaus valdymo, bet ir dėl prasižengimų įstatymams arba sankcijų dėl netinkamai panaudotų ES fondo lėšų sugrąžinimo.

Šis punktas perkėlė koncesininkui būdingą atsakomybę ir galimas ekonomines rizikas nuo UAB TRATC ant Jurbarko rajono savivaldybės pečių. Ypač neramina faktas, kad toks punktas ir tokia formuluotė atsirado sutarties tekste tarp TRATC ir Jurbarko savivaldybės. Kitose sutartyse su likusiomis savivaldybėmis formuluotės kitokios ir ne tokios įpareigojančios. Tačiau ir jų negalima laikyti priimtinomis ar tinkančiomis koncesijos modelio realizavimui.

Nuo šio momento ir prasideda beprotiška TRATC nuostolių didėjimo istorija.

Nuostoliai ir išlaidos

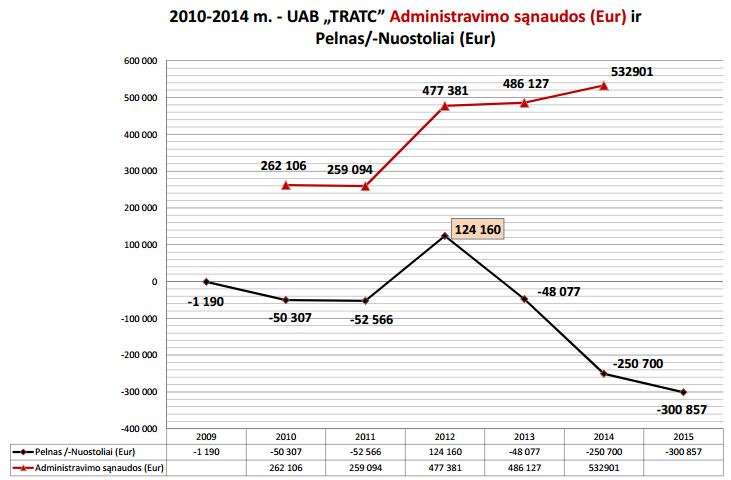

Dar 2009 metais TRATC nuostoliai siekė tik – 4 109 Lt. (1190 eur) (UAB „TRATC” Metinis pranešimas 2010 m – 8 pusl.)

Tačiau įsigaliojus koncesijos sutarčiai, nuostoliai ėmė augti, kaip „ant mielių“, nes kasmet buvo didinamos išlaidos administravimui. Peržvelgęs TRATC veiklos ataskaitas ir oficialiai pateiktus dokumentus Jurbarko rajono savivaldybei, sudėjau rastus duomenis į šią lentelę:

Šiuose grafikuose matomos dvi akivaizdžiai viena kitai prieštaraujančios tendencijos – administravimo sąnaudos auginamos, nors nuostoliai („pelnas” su minuso ženklu) didėja gerokai sparčiau, nei didinamos administravimo sąnaudos. Kas tai – nesusipratimas ar viltis sulaukti stebuklingos „manos iš dangaus” (dotacijų iš savivaldybių biudžetų ir gyventojų sąskaita)?

Metai iš metų visose TRATC ataskaitose skamba frazė :„Didelę dalį bendroje sąnaudų sumoje sudarė bendrovės administravimo sąnaudos.“

Keičiasi tik formuluotės: „Didelę dalį bendroje sąnaudų sumoje sudarė bendrovės administravimo sąnaudos 894,6 tūkst. Lt (894 600 Lt = 259 094 eur) (darbo užmokestis, IMT nusidėvėjimas, nuoma, ryšių sąnaudos, transporto, komandiruočių išlaidos, draudimai, medžiaginių vertybių sąnaudos ir t.t.). 2010 metais ši suma sudarė 905,0 tūkst. Lt (905 000 Lt = 262 106 eur). Galima teigti, kad šių išlaidų suma yra mažai kintanti ir būtinos sąnaudos šiai sričiai yra panašios kasmet.“ (UAB „TRATC” – Metinis pranešimas 2011 m – 20 pusl.)

Ir neatsižvelgiant į pastarąjį teiginį, jau sekančiais metais išlaidos administravimui išaugo beveik du kartus. Negana to, šios išlaidos administravimui nebuvo mažinamos, net tada, kai pradėjo augti skolos.

2011 m. UAB TRATC buvo naujai perregistruotas – istorija kartojasi?

Nuostolių augimas skaudžiai atsiliepė įstatinio kapitalo dydžiui. Analizuojant TRATC kasmetines ataskaitas, matosi, kad Akcinių bendrovių įstatymo reikalavimai nuosavam kapitalui, buvo minimi gana dažnai. Kaip ir 2014 metais, taip ir 2010 metais (kai įstatinis kapitalas buvo 100 000 Lt. (28 962 eur):

„2011 m. rugpjūčio 5 d. buvo įregistruoti nauji UAB Tauragės regiono atliekų tvarkymo centro (toliau Centras) įstatai. Įstatuose padaryta keletas pakeitimų, vienas iš esminių pakeitimų tai pasikeitė įmonės įstatinis kapitalas, pakito vienos akcijos nominali vertė, kiti pakeitimai susiję su Lietuvos Respublikos teisės aktų pasikeitimais. UAB Tauragės regiono atliekų tvarkymo centro įstatinis kapitalas – 300 000 Lt.“ (UAB „TRATC” – Metinis pranešimas 2011 m – 8 psl.)

Tačiau akivaizdu, kad tai nedavė laukiamo rezultato ir, svarstant metinę ataskaitą, vėl buvo sugrįžta prie šios problemos:„2011 m bendroves nuosavas kapitalas yra (neigiamas) mažesnis kaip 1/2 įstatuose nurodyto įstatinio kapitalo dydžio. todėl vadovaujantis Akcinių bendrovių įstatymo 38 straipsnio 3 dalimi, bendrovėje susidariusi padėtis turi būti ištaisyta ne vėliau kaip per 6 mėnesius nuo dienos, kurią valdyba sužinojo ar turėjo sužinoti apie susidariusią padėtį. Nuo 2012 metu sausio 1 dienos įvedus rinkliavą už komunaliniu atliekų sutvarkymą Tauragės ir Pagėgių savivaldybėse. o nuo balandžio 1 dienos Jurbarko ir Šilalės savivaldybėse, tikimasi, jog per minėtą 6 mėn. laikotarpį perkelta nepaskirstytojo pelno (nuostolių) suma taps teigiama.“ (UAB „TRATC” – Metinis pranešimas 2012 m – 10 pusl.)

Rinkliavos rajono gyventojams įvedimas 2012 metais padidino gaunamas pajamas, tačiau TRATC efektyvumas nepadidėjo ir veikla netapo skaidresnė.

Investuotojo atsakomybė

Kas stebina šioje istorijoje? Matant TRATC ėjimą bankroto link, šios įmonės Stebėtojų taryba, pagal UAB TRATC įstatų 69.1 punktą privalėjo kelti klausimą dėl nekompetentingų TRATC vadovų pakeitimo. Tačiau TRATC metinėse ataskaitose nesimatė net bandymų ginti Tauragės apskrities rajonų gyventojų interesus. Štai citata iš UAB TRATC įstatų:

„69. Stebėtojų taryba;

69.1. Renka valdybos narius ir atšaukia juos iš pareigų. Jei Bendrovė dirba nuostolingai, stebėtojų taryba privalo svarstyti, ar valdybos nariai tinka eiti pareigas;

69.2. Prižiūri valdybos ir Bendrovės vadovo veiklą; […]

- Stebėtojų taryba gali atšaukti visą Valdybą arba pavienius jos narius nesibaigus jų kadencijai.“

(UAB Tauragės regiono atliekų tvarkymo centro įstatai, psl. 8-9)

Teisybės dėlei, reikia pripažinti, kad buvo kuklus bandymas peržiūrėti administravimo kaštus. 2014-06-27 įvykusiame posėdyje (protokolo Nr.14/02) Stebėtojų taryba svarstė klausimą „Dėl UAB TRATC darbuotojų darbo užmokesčio, sumažinto iki rinkliavos įvedimo, atstatymo. (UAB „TRATC” – Metinis pranešimas 2014 m – 11 pusl.). Tačiau svarstymas liko be sprendimo.

Kodėl taip atsitiko?

Skaidrumas?

Viešoji įstaiga (specialiai sukurta juridinė forma valstybinėms ir savivaldybių įmonėms) nuo UAB skiriasi ne tik tuo, kad akcininkams netenka nerimauti dėl įstatinio kapitalo dydžio atitikimo AB įstatymo reikalavimams, bet ir tuo, kad jos veikla tampa skaidresnė. Štai citata iš Všį Kauno RATC Metinis pranešimo 2014 m: „Per 2014 m. premijų ir kitų išmokų vadovui nebuvo mokėta. Išlaidų Kauno RATC kolegialiam organui – Valdybai – darbo užmokesčio forma ar kitomis išmokomis nebuvo. Išlaidų išmokoms su Kauno RATC dalininkais susijusiems asmenims taip pat nebuvo.“ (7 psl.) Tokia skaidrumo politika užkerta kelią bet kokios korupcijos apraiškoms.

Tačiau yra dar svaresni argumentai, verčiantys pertvarkyti UAB į Viešąją įstaigą.

Ar verta pažeisti įstatymą?

LR Akcinių bendrovių įstatyme (toliau – LR ABĮ) vienareikšmiškai yra uždrausta didinti įstatinį kapitalą, jei „…bendrovės nuosavas kapitalas tapo mažesnis kaip 1/2 įstatuose nurodyto įstatinio kapitalo dydžio“, ir „tokia padėtis nebuvo ištaisyta per 6 mėnesius nuo dienos, kurią valdyba sužinojo ar turėjo sužinoti apie susidariusią padėtį“ (38 straipsnis.3-4 р. LR ABĮ).

UAB „Tauragės RATC” (toliau TRATC) nuosavo kapitalo sumažėjimo daugiau kaip 1/2 įstatuose nurodyto įstatinio kapitalo dydžio problema, paskutinį kartą oficialiai buvo svarstoma 2015 metų balandžio 9 dieną vykusiuose UAВ Tauragės regiono atliekų tvarkymo centro eilinio visuotinio akcininkų (protokolas Nr. 19) bei Stebėtojų tarybos (protokolas Nr. 15/1) susirinkimuose.

Nei 2015 metų balandžio 9 dieną, nei per sekančius šešis mėnesius iki 2015 rugsėjo 9 dienos nebuvo priimti kokie nors akcininkų – savivaldybių tarybų sprendimai ar sušauktas dar vienas visuotinis akcininkų susirinkimas. Tik 2016 vasario 8 dieną TRATC atsiuntė Aiškinamąjį raštą dėl UAB TRATC įstatinio kapitalo didinimo, t. y. praėjus beveik 10 mėnesių „nuo dienos, kurią valdyba sužinojo ar turėjo sužinoti apie susidariusią padėtį“. Šio rašto tekste, matyt, „atsitiktinai“ netiksliai buvo pacituotas LR Akcinių bendrovių įstatymo 38 straipsnis ir būtent tai, matyt, suklaidino trijų savivaldybių (Tauragės, Šilalės ir Pagėgių) tarybų narius, pritarusius TRATC įstatinio kapitalo padidinimui dotacijų iš savivaldybių biudžetų t. y. visų mokesčių mokėtojų – gyventojų sąskaita.

Štai originali LR ABĮ 38 str. 3 ir 4 punktų citata (VIII-1835) (http://www3.lrs.lt/pls/inter3/dokpaieska.showdoc_l?p_id=483362) :

„3. Jeigu bendrovės nuosavas kapitalas tapo mažesnis kaip 1/2 įstatuose nurodyto įstatinio kapitalo dydžio, valdyba […] ne vėliau kaip per 3 mėnesius nuo dienos, kurią sužinojo ar turėjo sužinoti apie susidariusią padėtį, privalo sušaukti visuotinį akcininkų susirinkimą, kuris turi svarstyti klausimus dėl sprendimų, nurodytų šio Įstatymo 59 straipsnio 10 dalies 2 punkte ir 11 dalyje. Bendrovėje susidariusi padėtis turi būti ištaisyta ne vėliau kaip per 6 mėnesius nuo dienos, kurią valdyba sužinojo ar turėjo sužinoti apie susidariusią padėtį.

- Jeigu visuotinis akcininkų susirinkimas šio straipsnio 3 dalyje nurodytu atveju nepriėmė sprendimo ištaisyti bendrovėje susidariusią padėtį ar tokia padėtis nebuvo ištaisyta per 6 mėnesius nuo dienos, kurią valdyba sužinojo ar turėjo sužinoti apie susidariusią padėtį, bendrovės valdyba […] ne vėliau kaip per 2 mėnesius nuo įvykusio visuotinio akcininkų susirinkimo dienos privalo kreiptis į teismą dėl bendrovės įstatinio kapitalo sumažinimo suma, kuria nuosavas kapitalas tapo mažesnis už įstatinį kapitalą, tačiau, jeigu po sumažinimo įstatinis kapitalas būtų mažesnis už šio Įstatymo 2 straipsnyje nustatytą minimalų įstatinio kapitalo dydį, jis gali būti mažinamas tik iki šio Įstatymo 2 straipsnyje nustatyto minimalaus įstatinio kapitalo dydžio.“

O dabar palyginkime šią citatą su UAB TRATC pateikta rašte Jurbarko rajono savivaldybei (2016 02 08 – Nr. IS-142): „Pagal Lietuvos Respublikos Akcinių bendrovių įstatymą nuosavas kapitalas negali būti mažesnis nei 1/2 įstatinio kapitalo dydžio. Akcininkams nepriėmus sprendimo padengti nuostolius akcininku įnašais arba priėmus tokį sprendimą, tačiau neatkūrus nuosavo kapitalo iki 1/2 įstatuose nurodyto įstatinio kapitalo dydžio, visuotinis akcininkų susirinkimas turi svarstyti klausimą dėl:

1) įstatinio kapitalo sumažinimo, tačiau sumažintas įstatinis kapitalas negali būti mažesnis už šio Įstatymo 2 straipsnyje nustatytą minimalų įstatinio kapitalo dydį, arba

2) pertvarkymo į šio Įstatymo 72 straipsnyje numatytą juridinį asmenį arba

3) bendrovės likvidavimo.

[…] Direktorius Kęstutis Komskis“

Lyg ir viskas gerai, tačiau šioje versijoje keistai pranyko LR ABĮ numatyti terminai išvardintų veiksmų įgyvendinimui.

Tikiuosi, kad ši „atsitiktinai“ netiksli citata, kaip ir paskubomis TRATC aiškinamajame rašte paminėtų teiginių patvirtinimui „per klaidą“ prisegtos lentelės iš nežinia kokio dokumento, su „paslaptingomis“ citatomis, atsirado ne iš piktos valios… (su šiais tekstais ketinu supažindinti būsimose publikacijose).

Galimos išeitys ir sprendimai:

Iš tokios TRATC situacijos, LR ABĮ 59 straipsnio 11 punkte numatomos tik trys galimos išeitys: „11. Visuotiniam akcininkų susirinkimui nepriėmus sprendimo padengti nuostolius akcininkų įnašais arba priėmus tokį sprendimą, tačiau neatkūrus nuosavo kapitalo iki 1/2 įstatuose nurodyto įstatinio kapitalo dydžio, visuotinis akcininkų susirinkimas turi svarstyti klausimą dėl:

1) įstatinio kapitalo sumažinimo, tačiau sumažintas įstatinis kapitalas negali būti mažesnis už šio Įstatymo 2 straipsnyje nustatytą minimalų įstatinio kapitalo dydį, arba

2) pertvarkymo į šio Įstatymo 72 straipsnyje numatytą juridinį asmenį arba

3) bendrovės likvidavimo.“

1) ir 3) papunkčiuose numatytos galimybės (variantai) atkrinta, nes kreditoriams (o būtent kreditorių reikalavimų užtikrinimui LR ABĮ ir yra įrašyti tokie griežti reikalavimai įstatiniam kapitalui) tai būtų akivaizdus signalas, kad UAB TRATC galimybės padengti įsiskolinimus mažėja ir tai neabejotinai paskatintų pradėti teisines procedūras.

Todėl siūlau rimtai svarstyti 2) papunktyje – „pertvarkymo į šio Įstatymo 72 straipsnyje numatytą juridinį asmenį“ numatomą atvejį, kuriame teigiama, kad „Akcinė bendrovė gali būti pertvarkoma į šių teisinių formų juridinį asmenį:

1) uždarąją akcinę bendrovę;

2) valstybės įmonę;

3) savivaldybės įmonę;

4) žemės ūkio bendrovę;

5) kooperatinę bendrovę (kooperatyvą);

6) tikrąją ūkinę bendriją;

7) komanditinę ūkinę bendriją;

8) individualią įmonę;

9) viešąją įstaigą;

10) mažąją bendriją.“

Priimtiniausias variantas – 9 papunktyje įvardinta „viešoji įstaiga“, nes tokios juridinės formos įmonių veikla pasiteisino (dirba be nuostolių) kitų regionų RATC-uose. Tokia juridinio asmens forma užtikrintų veiklos tęstinumą, leistų vykdyti skaidresnę ir griežčiau kontroliuojamą veiklą, kartu atsirastų galimybė sudaryti kompromisinius susitarimus su kreditoriais.

Viešosios įstaigos statusas nenumato įstatinio kapitalo formavimo, todėl savivaldybėms nebebūtų poreikio ateityje svarstyti gana ultimatyvius ir nuo 2010 metų periodiškai besikartojančius TRATC vadovų reikalavimus-pageidavimus didinti įstatinį kapitalą ir atliekų tvarkymo rinkliavos dydį, užtikrinant įmonės mokumą ir minimalias pelno normas. Priminsiu, kad nors TRATC įstatinis kapitalas savivaldybių biudžeto sąskaita nuo 2010 metų išaugo net tris kartus, tačiau tai nedavė jokios naudos akcininkams – t.y. visiems mums mokesčių mokėtojams.

Kaip teigiama LR Viešųjų įstaigų įstatyme (Nr. I-1428) (http://www3.lrs.lt/pls/inter3/dokpaieska.showdoc_l?p_id=478802 ):

„Viešoji įstaiga − tai pagal šį ir kitus įstatymus įsteigtas pelno nesiekiantis ribotos civilinės atsakomybės viešasis juridinis asmuo, kurio tikslas − tenkinti viešuosius interesus vykdant švietimo, mokymo ir mokslinę, kultūrinę, sveikatos priežiūros, aplinkos apsaugos, sporto plėtojimo, socialinės ar teisinės pagalbos teikimo, taip pat kitokią visuomenei naudingą veiklą.“

„Pelno nesiekiantis“ juridinis asmuo (įmonė) geriausiai atitinka viešąjį interesą turėti įmonę regione, vykdančią atliekų surinkimą ir tvarkymą, be siekio pelnytis gyventojų sąskaita.

Ir delsti negalima.

Tokia „laike pakibusi“ ir be tinkamo sprendimo TRATC būsena, gresia dideliais nemalonumais ne tik pačiam TRATC-ui, bet ir visų keturių savivaldybių akcininkams, nes uždelsus sprendimų priėmimą bus pažeisti LR ABĮ reikalavimai ir teks prisiimti atsakomybę už padarinius.

Verta prisiminti LR Civilinio kodekso straipsnį:

„6.246 straipsnis. Neteisėti veiksmai

1.Civilinė atsakomybė atsiranda neįvykdžius įstatymuose ar sutartyje nustatytos pareigos (neteisėtas neveikimas) arba atlikus veiksmus, kuriuos įstatymai ar sutartis draudžia atlikti (neteisėtas veikimas), arba pažeidus bendro pobūdžio pareigą elgtis atidžiai ir rūpestingai.

- Įstatymai gali nustatyti, kad žalą privalo atlyginti asmuo, kuris tos žalos nepadarė, bet yra atsakingas už žalą padariusio asmens veiksmus (netiesioginė civilinė atsakomybė).“

LIETUVOS RESPUBLIKOS CIVILINIS KODEKSAS: http://www3.lrs.lt/pls/inter3/dokpaieska.showdoc_l?p_id=494152

Saulius Lapėnas

Jurbarko rajono savivaldybės tarybos narys

2016-03-24

Jurbarkas